Για το σιτάρι, ο μετριασμός των ανησυχιών για τυχόν ελλείψεις ρωσικού χειμερινού σιταριού πιθανά να έχει αρνητική επίδραση στην τιμή του. Η ενίσχυση της κατανάλωσης καλαμποκιού αναμένεται να αυξήσει την τιμή του, όπως και οι πιθανές παραγωγικές απώλειες εξαιτίας δυσμενών καιρικών συνθηκών. Για τη σόγια, είναι πιθανή μια ανάκαμψη των τιμών από το χαμηλό του 2020 λόγω περιορισμού των καλλιεργήσιμων εκτάσεων. Η μειωμένη παραγωγή σε σχέση με τη ζήτηση αναμένεται να λειτουργήσει θετικά στην τιμή της ζάχαρης. Για τον χυμό πορτοκαλιού, οι ανησυχίες για την μειωμένη καταναλωτική ζήτηση δύναται να περιορίσουν την τιμή του. Η τρέχουσα αδυναμία στη ζήτηση βαμβακιού, λαμβανομένης και της έκθεσης των εβδομαδιαίων πωλήσεων στην Κίνα, αναμένεται να επιδράσει αρνητικά στην τιμή του. Η μη επαναδιαπραγμάτευση στους υφιστάμενους περιορισμούς στις εξαγωγές ρυζιού από την Ινδία αναμένεται να συνεχίσει να λειτουργεί υποστηρικτικά της τιμής του.

Πτωτική κίνηση σε μηνιαίο επίπεδο, κατέγραψε ο δείκτης των αγροτικών προϊόντων (-8,94%), με τον δείκτη των εμπορευμάτων, όμως, να σημειώνει λιγότερες απώλειες (-0,74%). Ως πιθανοί λόγοι της παραπάνω διαφοροποίησης μπορεί να αναφερθούν η υπερβάλλουσα προσφορά σε σχέση με τη ζήτηση, καθώς και η δυναμική του δολαρίου που εξακολουθεί να δείχνει σημάδια ανθεκτικότητας. Επιπλέον, οι ανησυχίες για τον κίνδυνο αποπληθωρισμού στην Κίνα, αλλά και για τη δυνατότητα διατήρησης, μεσοπρόθεσμα, ενός ισχυρού ρυθμού ανάπτυξης στη χώρα παραμένουν στο επενδυτικό επίκεντρο, με την τεχνική εικόνα του δείκτη να έχει επιδεινωθεί σε σχετικά αρνητική.

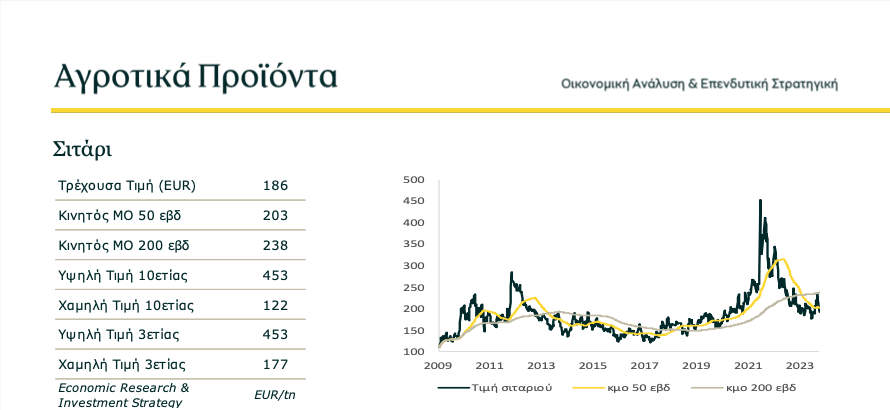

Οι παγκόσμιες μηνιαίες προβλέψεις για την αγορά σιταριού το 2024/25 (USDA) αφορούν μικρότερη παραγωγή, κατανάλωση, εμπόριο και τελικά αποθέματα. Η παραγωγή αναμένεται να διαμορφωθεί στους 790,8 εκατ. τόνους (-7,4 εκατ. τόνους), με μειωμένες προβλέψεις για την Ε.Ε., τη Ρωσία και την Ουκρανία. Η κατανάλωση αναμένεται μειωμένη σε 798,0 εκατ. τόνους (-4,3 εκατ. τόνους) και τα αποθέματα σε 252,3 εκατ. τόνους (-1,3 εκατ. τόνους), διατηρώντας τον δείκτη αποθέματα/κατανάλωση στο 31,61%. Το εμπόριο προβλέπεται μειωμένο σε 212,8 (-3,2 εκατ. τόνους), το οποίο δύναται να αντισταθμιστεί από αυξημένες εξαγωγές των ΗΠΑ.

Καθώς η περιορισμένη προσφορά δύναται να λειτουργήσει θετικά στην τιμή του, όπως και το γεωπολιτικό ρίσκο, ωστόσο φαίνεται να έχουν μετριαστεί οι προγενέστερες ανησυχίες της αγοράς για τυχόν ελλείψεις ρωσικού χειμερινού σιταριού, με τους διαχειριστές να ενισχύουν τις θέσεις πώλησης.

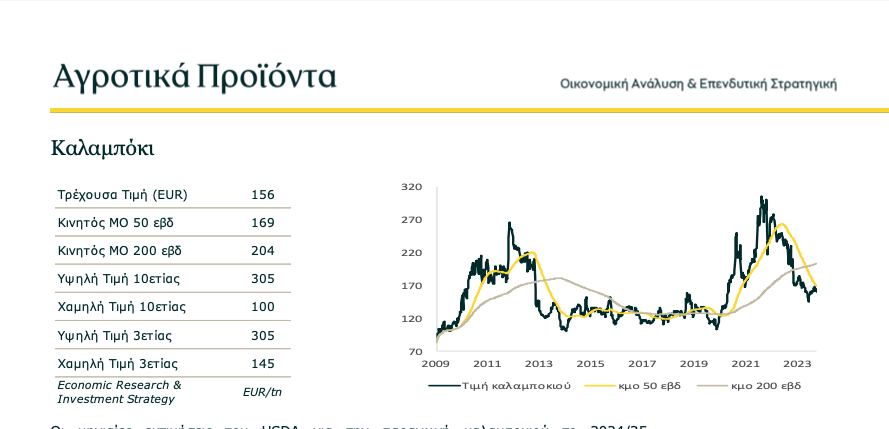

Οι μηνιαίες εκτιμήσεις του USDA για την παραγωγή καλαμποκιού το 2024/25 αναθεωρήθηκαν ελαφρά ανοδικά σε 1,220.51 εκατ. τόνους (+0,6 εκατ. τόνους), προερχόμενες από μικρή άνοδο στην ουκρανική παραγωγή, με την παραγωγή των ΗΠΑ να διατηρείται αμετάβλητη (377,5 εκατ. τόνους). Η κατανάλωση αναμένεται ενισχυμένη σε 1,222.21 εκατ. τόνους (+1,4 εκατ. τόνους), ενώ τα αποθέματα μειωμένα σε 310,8 εκατ. τόνους (-1,5 εκατ. τόνους), διαμορφώνοντας τον δείκτη αποθέματα/κατανάλωση σε 25,42%. Η σημαντικά ενισχυμένη ζήτηση σε σχέση με την προσφορά δύναται να λειτουργήσει θετικά στην τιμή του, κάτι που αποτυπώθηκε και στην ενίσχυση των θέσεων αγοράς. Επιπλέον, οι έντονες βροχοπτώσεις στις ΗΠΑ (Αϊόβα) έχουν εγείρει ανησυχίες για πιθανές παραγωγικές απώλειες, πιθανά ενισχύοντας περαιτέρω τις ανοδικές πιέσεις.

Ολόκληρη η τεχνική ανάλυση της Τράπεζας Πειραιώς για την αγορά αγροτικών εμπορευμάτων διαθέσιμη εδώ

20-08-2024 21:39DamianDrewlo

Γεια σε όλους. Αυτό γίνεται για να ενημερώσουμε το ευρύ κοινό ότι προσφέρουμε οικονομικό βοηθό με επιτόκιο 3% ετησίως και αυτό είναι 100% εξασφαλισμένο και 100% εγκεκριμένο . Εάν χρειάζεστε μια γρήγορη και αξιόπιστη εταιρεία για να εμπιστευτείτε, επικοινωνήστε μαζί μου σήμερα Email: cfinancials11@gmail.com Whatsapp +16132094044

Απάντηση